UNA STORIA VERA, QUELLA DI CLAUDIA, UNA CLIENTE MODELLO CHE SI E’ COMPLETAMENTE AFFIDATA: CASA VENDUTA CON SCONTO IRRISORIO E IN TEMPI RECORD!

Oggi voglio raccontarvi la storia di Claudia, una simpaticissima Cliente che, grazie al nostro aiuto e alla sua perfetta cooperazione, è riuscita a vendere la propria casa in pochissimi giorni.

Claudia ha venduto casa in 4 GIORNI! Si, hai capito bene, in soli 4 giorni… per di più praticamente a prezzo pieno, con uno sconto davvero irrisorio sulla richiesta economica iniziale.

Ecco i numeri e le tempistiche: immobile preparato per la vendita in circa 22 giorni, poi inserito nei nostri circuiti pubblicitari il 16/07/2019; reperiti 3 Clienti ed accettata una proposta di acquisto 20/07/2019…

Si, in soli 4 giorni!

Lo so che tutto ciò ti farà sorridere e il tuo gemello scettico farà da padrone ma ti assicuro che è una storia vera. E te la racconterò in questo articolo.

(Sulla nostra pagina facebook troverai la video-recensione di Claudia!)

Ecco il link della video-recensione, clicca qui per vederlo.

Adesso però voglio raccontarti esattamente com’è andata…

La storia di Claudia in 17 Step!

STEP 1 – IL PRIMO INCONTRO IN UFFICIO

Claudia si è presentata improvvisamente nel mio ufficio, senza appuntamento, una sera dei primi giorni di giugno alle 19:45… quando stavo spegnendo i computer e la calda giornata lavorativa era quasi giunta al termine…

Certe volta gli appuntamenti all’improvviso si rivelano i migliori!

Claudia, quella sera mi ha spiegato le sue esigenze, le sue preoccupazioni e la volontà di vendere casa, chiedendomi di visionarla e di darle un mio parere personale.

Dopo qualche domanda ho capito che Claudia aveva già messo l’immobile in vendita… con ben 5 agenzie immobiliari… da oltre un anno!!! Ma sino ad oggi nessun Cliente le aveva manifestato interesse o una proposta di acquisto concreta. E le visite sull’appartamento erano state davvero poche.

Tutto ciò mi è sembrato molto strano… soprattutto perchè i colleghi, a cui Claudia aveva affidato l’incarico non esclusivo, erano tutti dei Professionisti con la P maiuscola.

Organizzo un appuntamento con Claudia, direttamente alla casa, per capire il da farsi ed eventualmente studiare un piano di lavoro concreto per poterla aiutare nella vendita.

Ogni nuovo Cliente è una sfida!

Dentro ad ogni casa si nascondono storie fantastiche.

STEP 2 – IL SOPRALLUOGO ALLA CASA

Per poter capire il lavoro da svolgere per me è sempre essenziale organizzare un sopralluogo direttamente nell’abitazione da vendere.

Dopo aver visitato con attenzione la casa di Caudia in tutte le sue sfaccettature, dopo aver capito i punti di forza su cui lavorare ed i punti di obiezione su cui migliorare, ho scritto sul mio taccuino un po’ di appunti, ho chiesto alla proprietaria una copia della planimetria in scala, ho preso alcune misure di confronto con il distanziometro laser ed ho scattato qualche semplice foto promemoria, per poter poi di studiare l’immobile in un secondo momento, in ufficio, con tranquillità.

Infine ho chiesto a Claudia quanto intendesse realizzare economicamente dalla vendita dall’appartamento, quale fosse il prezzo di vendita che aveva già scelto per la promozione sulle varie vetrine delle agenzie immobiliari e quali margini di trattativa eventualmente ci fossero.

Analizzare attentamente la casa da vendere mi permette di scorgerne i punti di forza e migliorarne i punti deboli.

STEP 3 – IL PREZZO DI VENDITA

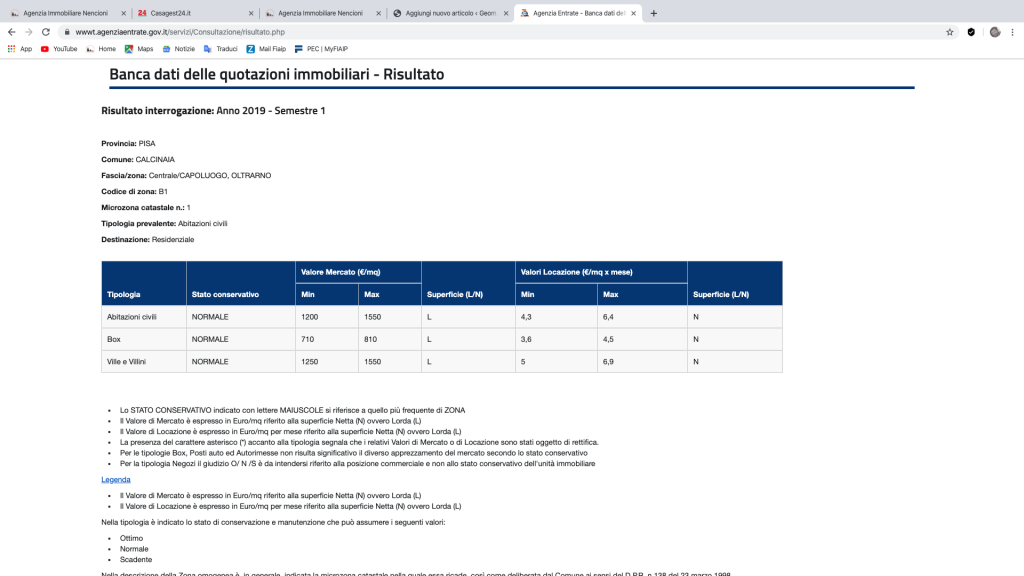

In ufficio, dopo aver calcolato la metratura commerciale della casa, ho fatto un’accurata ricerca di mercato per capire a quali prezzi fossero state recentemente compravendute abitazioni simili.

E’ importante confrontare il bene da stimare con altri immobili, aventi simili caratteristiche, REALMENTE COMPRA-VENDUTI negli ultimi 6-8 mesi…nella stessa zona, nello stesso quartiere, nello stesso comune.

I dati del compra-venduto (NB: dei quali noi agenti immobiliari siamo in possesso!!!) sono elementi preziosi e valori essenziali per la valutazione del bene: sono dati incontrovertibili che ci permettono di individuare una forbice di prezzo reale nella quale andremo a posizionare il nostro bene da stimare.

Scegliere un prezzo troppo elevato o stimare le case a sentimento, EQUIVALE A NON VENDERE MAI.

L’amatore non esiste! (Scrissi già un articolo a riguardo)

Se la casa è in vendita da molto tempo e non arrivano offerte concrete (e per concrete intendo scritte ed accompagnate da un assegno di caparra) significa che l’immobile è fuori mercato e non desta interesse da parte della clientela.

Uno degli scogli da affrontare con Claudia era proprio questo, il prezzo da lei scelto (€ 129.000…!!!) era davvero eccessivo per il mercato attuale ed apriva le porte ad immobili con caratteristiche nettamente superiori.

Dai miei attenti calcoli e da approfondite ricerche di mercato, l’appartamento – nelle condizioni di presentazione attuali – poteva posizionarsi – e trovare un cliente interessato – in una fascia di mercato compresa circa tra gli 85.000 € e di 95.000 € max !!

Per massimizzare il prezzo, ottenere il massimo dalla vendita e far capire davvero alla clientela il valore dell’alloggio, serviva un altro tipo di lavoro.

Serviva un intervento di valorizzazione immobiliare. Il punto adesso era spiegarlo e dimostrarlo a Claudia…..

Un prezzo troppo elevato equivale a NON ricevere offerte, quindi a NON vendere MAI.

STEP 4 – IL MOOD DELLA CASA

Oltre al prezzo di richiesta troppo elevato, un altro intoppo che ho immediatamente riscontrato era che la casa (purchè presentata in eccellenti condizioni dalla bravissima Claudia) in qualche modo appariva “spenta”… diciamo che non brillava di luce propria… non era mai stata valorizzata per il marketing immobiliare. (Ma era comunque molto carina, non fraintendetemi…! Doveva solo spiccare…)

Anche una bella casa deve essere resa molto attraente per il mercato: il neuro-marketing è un’arma potentissima.

Le case che trattiamo nella nostra Agenzia devono distinguersi, devono differenziarsi dalla massa: solo così possono emergere ed essere la scelta dei clienti. Non è solo una questione di prezzo.

Serviva un nuovo mood alla casa di Claudia, una nuova interpretazione, forse un nuovo stile o comunque doveva in qualche modo apparire “diversa” da quella che era stata pubblicizzata fino ad adesso sui numerosi portali web. Sono certo che il solo ribasso del prezzo non avrebbe portato risultati ottimali.

A mio avviso serviva un intervento di home-staging che desse un nuovo stile alla casa: dovevamo rivitalizzare gli ambienti e farla spiccare, farla brillare!

Dovevamo farla ESSERE LA SCELTA di qualcuno. A colpo d’occhio!

Per quanto già interessante fosse, dovevamo valorizzarla al massimo per farla emergere davvero nei circuiti pubblicitari.

Adesso però dovevo spiegare a Claudia che, oltre a rivedere il prezzo di richiesta, sarebbe stato indispensabile un intervento di home-staging per la valorizzazione immobiliare.

Grazie all’home-staging gli immobili diventano altamente appetibili e acquistano un nuovo look!

STEP 5 – IL TIPO DI INCARICO

L’ultimo scalino da affrontare era quello dell’incarico. L’immobile adesso era gestito da ben 5 agenzie. Troppi “cuochi in cucina” per poterle garantire un servizio eccellente, a mio avviso.

E questo dovevo trasmetterlo a Claudia. Dovevo farle capire i veri Vantaggi di un INCARICO IN ESCLUSIVA con referente unico.

Un incarico in esclusiva, se ben strutturato, garantisce che un’agenzia si occupi della TUA vendita in modo mirato, preciso, senza trattative a ribasso o anni di invenduto, collaborando apertamente ed in maniera professionale con altre agenzie immobiliari. Un unico referente nell’interesse del proprietario! (Leggi articolo Esclusiva – link)

Un incarico in esclusiva mi avrebbe permesso di offrire a Claudia un servizio eccellente, delle collaborazioni etiche e mirate con le altre agenzie, dei clienti altamente qualificati ma soprattutto mi avrebbe permesso di investire soldi e tempo sull’immobile, al fine di massimizzare la vendita.

In questo caso abbiamo optato per un incarico in co-esclusiva: 2 Agenti Immobiliari al servizio di Claudia.

Per questo immobile, rispettando a pieno le volontà di Claudia, ho chiesto il supporto e la collaborazione dell’amico e ottimo professionista Marco Buti (Agenzia Immobiliare BC) che conosceva già alla perfezione la casa di Claudia.

Due agenti immobiliari coalizzati possono cooperare al top nell’interesse della parte venditrice: la collaborazione fa la forza e io, da sempre, sono un forte sostenitore di questo motto e delle collaborazioni etiche tra agenzie immobiliari professionali.

Con l’incarico in esclusiva l’Agente Immobiliare difende, protegge e valorizza il Tuo immobile.

STEP 6 – L’INCONTRO CON LA PROPRIETA’

Dopo aver analizzato tutte le problematiche sopra elencate, ho stilato un piano di lavoro preciso sul da farsi ed ho incontrato Claudia in agenzia.

Adesso dovevo davvero farle capire cosa era indispensabile fare per trovare velocemente un acquirente…

“Allora. Claudia, dobbiamo lavorare su questi 3 punti…”

- Rivedere il prezzo di richiesta (abbassarlo!)

- Dare alla casa un nuovo mood (home-staging!)

- Proteggere l’immobile con un incarico in esclusiva (referente unico!)

Ho argomentato dettagliatamente i punti di cui sopra a Claudia e le ho parlato con estrema schiettezza ma soprattutto mettendoci il cuore.

Si, nel lavoro di ogni giorno cerco sempre di essere etico e pulito, mettendo il cuore davanti ad ogni tipo di riflessione. E il cliente lo percepisce… E vi assicuro che Claudia in quel momento l’ha percepito. L’ha percepito di brutto.

Abbiamo deciso, insieme a Claudia di:

- Abbassare il prezzo di richiesta da 139.000 € iniziali a 106.000

- Effettuare intervento di home staging per un nuovo look della casa

- Optare per un incarico in Co-Esclusiva

Parlare con estrema franchezza ai clienti è il mio primo biglietto da visita. E premia!

STEP 7 – RELAZIONE DI CONFORMITA’ DEL TECNICO

Dopo l’incarico e l’autorizzazione alla vendita, ho chiesto al geometra di fiducia di Claudia, di fare un rilievo approfondito della casa e verificarne la conformità urbanistica e catastale.

Gli immobili che trattiamo in esclusiva, nella nostra agenzia, sono altamente profilati e verificati da tecnici specializzati: la tranquillità nelle trattative viene prima di tutto.

Il geometra che ho incaricato ha infatti poi redatto la Relazione Tecnica di Conformità Integrata, un documento di immenso valore per la vendita. (Leggi articolo sull’importanza della conformità urbanistica e catastale nella vendita – link) un documento importantissimo per chi vende ma anche per chi acquista.

La relazione di conformità è un documento indispensabile per dormire sonni tranquilli!

STEP 8 – LAVORIAMO SULL’IMMAGINE!

Una casa è come una modella e come tale va trattata, talvolta dobbiamo accendere su di essa i riflettori, effettuarle il make up, renderla più bella e attraente per un appuntamento importante: quello con il potenziale acquirente!

Non c’è una seconda possibilità di fare una buona prima impressione.

Con la nostra home stager, la designer Sara Bonanni, abbiamo effettuato vari sopralluoghi all’immobile al fine di studiarne un nuovo mood.

La collaborazione e l’entusiasmo della proprietaria Claudia sono stati fondamentali! Claudia si è infatti resa sin da subito disponibile e collaborativa nel togliere/aggiungere arredi e complementi, così da facilitare il lavoro della home-stager.

Con l’aggiunta di quadri, tessuti, complementi d’arredo e tanto tanto lavoro, Sara, la nostra home stager, è riuscita a cambiare decisamente look all’appartamento donandole un aspetto più fresco e frizzante, un mood più attraente e colorato per il web.

L’home staging e la consulenza della nostra designer per ottenere il massimo negli immobili che trattiamo.

STEP 9 – SERVIZIO FOTOGRAFICO

Ho incaricato uno dei nostri fotografi d’interni specializzati per realizzare un professionale servizio fotografico ottimizzato per il web-marketing.

Dopo il servizio di home-staging, il nostro fotografo ha realizzato dei veri e propri scatti professionali fortemente pensati e concepiti per il web marketing. (Leggi i consigli per fotografare una casa – Link)

Anche i dettagli sono importanti! Oggi non bastano più semplici foto scattate velocemente dal proprio telefonino: il servizio fotografico lo facciamo fare a professionisti del mestiere.

Ogni fotografia viene poi ottimizzata in post produzione e viene altamente preparata per il web.

Le foto professionali sono il primo biglietto da visita sul web…

STEP 10 – CONSIGLI PER LA VENDITA

Ho fornito a Claudia il “Manuale del Proprietario“, un vero e proprio vademecum che abbiamo realizzato dopo anni di lavoro ed esperienze sul campo.

Il manuale del proprietario è una guida preziosa contenente i nostri migliori consigli per presentare “al top” l’alloggio ma soprattutto detta una serie di regole comportamentali da attenere durante gli appuntamenti di visita con i Clienti acquirenti.

(Leggi articolo Consigli Per la Vendita – Link)

Il Consulente Immobiliare deve consigliarti su come presentare al meglio la casa per gli appuntamenti di vendita.

STEP 11 – PIANO MARKETING

Ogni casa ha un suo pubblico, per questo è molto importante scegliere un adeguato piano marketing per ogni singola abitazione che decidiamo di trattare.

Comunicazione, editoria, social media marketing, mail marketing, cartello di prossimità, analisi delle ricettività, portali, posizione primaria sul nostro sito internet, post programmati, flyer specifico ed un’accurata descrizione pubblicitaria, sono solo alcune delle strategie di marketing che adottiamo al fine di reperire Clienti acquirenti qualificati per ogni immobile.

Uno studio approfondito, insieme al collega Marco Buti, ci ha permesso di realizzare un ottimo piano marketing per la casa di Claudia.

Il piano marketing e le migliori strategie pubblicitarie per arrivare lontani!

STEP 12 – PROMOZIONE E CONDIVISIONE

Martedì 16/07/2019. Ad oggi sono passati ben 22 giorni di preparazione della casa alla vendita e forse è arrivato il momento di iniziare a lavorare davvero sull’immobile… per venderlo!

Adesso che abbiamo scelto il prezzo, optato per un incarico in co-esclusiva, dato alla casa un nuovo look, pianificato il marketing, scritto un annuncio pubblicitario accattivante ed effettuato fotografie professionali, è arrivato finalmente il momento di pubblicare l’immobile per farlo entrare nei circuiti pubblicitari e proporlo ai nostri Clienti.

Finalmente inizia la promozione in vendita!!

Una buona comunicazione per ampliare la visibilità

STEP 13 – SELEZIONE CLIENTI ED APPUNTAMENTI

Mercoledì 17/07 e Giovedì 18/07. Dopo aver pubblicizzato l’immobile, abbiamo raccolto – con il collega Marco Buti – alcune richieste di informazioni pervenute da nuovi clienti (email, telefonate, messaggi privati) e inoltre abbiamo proposto la casa ai Clienti già presenti nel nostro database.

Risultato: 5 Clienti reperiti, tra i quali 3 Clienti qualificati selezionati che ci hanno permesso di effettuare fisicamente sull’alloggio 3 Appuntamenti, tutti perfettamente organizzati e scaglionati in tre giorni.

La selezione di Clienti qualificati è determinante per ottimizzare i tempi di vendita.

STEP 14 – LA PROPOSTA DI ACQUISTO

Venerdì 19/07/2019 – tra i Clienti reperiti ce n’è stato uno che ha sottoscritto una reale PROPOSTA DI ACQUISTO accompagnata da un assegno di caparra per Claudia!

La proposta di acquisto è stata praticamente effettuata con una irrisoria trattativa dal prezzo di richiesta iniziale. Dopo soli 4 giorni!

Il prezzo di richiesta nei corretti indici di vendibilità è importante per concludere velocemente – e senza offerte al ribasso – la trattativa, una volta reperito un cliente interessato!

La Proposta d’Acquisto scritta determina il VERO interessamento: le proposte verbali NON SONO proposte.

STEP 15 – LA VENDITA

Io e il collega Marco abbiamo incontrato Claudia – con tranquillità e nella massima riservatezza – presentando lei la proposta di acquisto raccolta dopo 4 giorni e l’assegno.

Claudia era felicissima ed estasiata dal nostro lavoro!

Dopo moltissimi mesi di invenduto aveva praticamente perso le speranze.

Un lavoro mirato e strutturato, i nostri consigli e la collaborazione attiva di Claudia, ci hanno permesso di effettuare la proposta di acquisto – e quindi concludere la compravendita – a prezzo pieno ed in soli 4 giorni dalla promozione in vendita!

Con un lavoro preciso e ben programmato è possibile vendere CASA anche in pochi giorni!

STEP 16 – UNA STORIA VERA…

Questa è una storia VERA.

Se ci seguite sui social o sul nostro sito, avrete notato che abbiamo pubblicato la casa in questione, pubblicizzata come “in vendita” e dopo pochi giorni è stata tolta in quanto venduta.

Oggi infatti si trova nella sessione “i nostri successi” ovvero la parte dedicata agli immobili venduti del nostro sito internet.

E per dimostrarvelo vi linko qua di seguito la casa in questione. (Ecco qua il link )

Claudia, super soddisfatta, ci ha rilasciato una video-recensione bellissima che abbiamo condiviso sulla nostra pagina facebook.

CLICCA QUI PER VEDERE LA VIDEO RECENSIONE DI CLAUDIA!

Le testimonianze dei nostri Clienti sono fondamentali per darci la conferma che siamo sulla strada giusta ma soprattutto far capire ad altre Persone l’efficienza e la serietà del nostro operato.

STEP 17 – UNA STORIA DI SUCCESSO

Non esiste la crisi! Non esistono case che non si vendono!

La fiducia dei Clienti, uno studio approfondito dell’immobile, potenti strumenti di marketing, tanto impegno, lavoro concreto ed un prezzo di vendita nei corretti indici di mercato, possono trasformare una storia comune, in una storia di successo!!

Proprio come nel caso della nostra Claudia <3

______________________________________________________

Sono Matteo Nencioni, imprenditore, agente immobiliare, appassionato dell’abitare. Da oltre 20 anni faccio il tifo per i clienti ed aiuto le persone nel percorso più bello del mondo: comprare e vendere CASE.

Se anche tu non riesci a vendere la Tua Casa nella provincia di Pisa e vuoi che la tua storia comune si trasformi in una storia di successo, contattaci per una consulenza personalizzata: agenzia@immobiliarenencioni.it